¿Qué implica la mejora de la calificación?

Esta semana hubo una noticia muy esperada. La calificadora de riesgo Fitch subió la calificación de Argentina de CCC+ a B-. Si bien el movimiento es de solamente un nivel, el impacto de pasar del segmento C al segmento B es muy relevante para determinados inversores institucionales. Por eso ha sido un cambio muy celebrado por el mercado. Detrás de ese tipo de decisiones se dirimen importantes flujos de capitales que pueden ir hacia activos locales y tener impacto en precios y disponibilidad de financiamiento. Por eso consideramos relevante entender qué implica esta mejora en la calificación y qué otras noticias tendrían que producirse para que esto tenga un impacto mayor.

Una mejora en la calificación crediticia de un emisor de deuda como es el Tesoro Argentino indica que, para la agencia calificadora, ha mejorado el perfil de riesgo. En definitiva, que aumenta la probabilidad de que se cumplan los flujos de pagos comprometidos en tiempo y forma. Estas calificaciones son la referencia que tienen los inversores para ordenar los riesgos y valuar los distintos activos.

Al tener metodologías homogéneas de evaluación, se pueden ordenar los criterios y definir límites según el apetito de riesgo de cada inversor.

Es así como pueden establecerse políticas de selección de activos y armado de carteras en donde se deben lograr determinados niveles mínimos de calificación crediticia para que un activo sea elegible.

En los mercados internacionales y especialmente en Estados Unidos existen dos perfiles muy marcados de inversores de alto volumen:

- Hedge Funds: Son vehículos de inversión alternativos, agresivos y poco regulados, que buscan rentabilidades altas (“retorno absoluto”) tanto en mercados alcistas como bajistas. Por lo tanto, son los que toleran niveles de calificación crediticia más baja. Suelen entrar en activos de alto riesgo, a precios muy bajos apostando a la suba de precio de ese activo más que al devengamiento que ofrecen.

- Real Money: Se refiere a inversores institucionales tradicionales (fondos de pensiones, compañías de seguros, fondos de inversión mutuos, dotaciones universitarias) que gestionan dinero de terceros con un enfoque de largo plazo y con un perfil de riesgo más conservador. Estos inversores, que suelen manejar las carteras de mayor volumen, suelen tener políticas de selección de activos mucho más exigentes. Es allí donde resulta habitual que tengan políticas de riesgo que exijan al menos una calificación de B o superior.

Para darle un orden de magnitud. Mientras los Hedge Funds administran un estimado de USD 5,5 trillones, los Real Money se estiman en el orden de USD 145 trillones. Por lo tanto, poder entrar en las carteras de los Real Money puede convertirse en un catalizador que transforme por completo la demanda de un activo.

Si bien no hay estadísticas consolidadas que confirmen la posición, los Hedge Funds vienen comprando activos argentinos desde que estaban a niveles de paridad mucho más bajos que los actuales. La mirada hoy es más de salida, porque ya han capturado todo el proceso de compresión de los últimos dos años.

En cambio, en el segmento de Real Money casi no hay activos argentinos y la apertura de esa puerta puede ser el disparador para el reacceso con buen volumen al mercado de capitales.

¿Qué necesitamos para que se abra el mercado de Real Money?

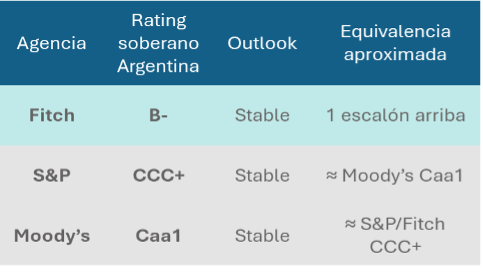

A nivel global las calificadoras de referencia son 3: Fitch Rating, Moody´s y Standar & Poor´s. Siendo tres las que definen la calificación de un activo, es posible que ocurran diferencias de criterio entre unas y otras. Cuando eso sucede, el mecanismo más habitual es que los inversores tomen como referencia la calificación que se repita en al menos 2 de las 3 principales.

La foto actual muestra que Fitch Rating fue la primera en otorgar a los activos del Tesoro Nacional una calificación de B-. Las otras dos todavía se manejan en el rango alto de C (cada una con su propia escala específica).

Desde esa perspectiva, si S&P o Moody’s suben, el mercado podría leerlo como una confirmación de que la mejora no es solo puntual (táctica), sino más sostenible en el tiempo y con impacto directo en las políticas crediticias de los Real Money.

La falta de alineación entre las tres calificadoras no bloquea el acceso, pero lo encarece y limita la profundidad de la demanda. Argentina puede colocar deuda aun sin ratings alineados, pero probablemente con una base inversora más chica, tasas más altas y mayor sensibilidad a shocks políticos o cambiarios.

De cara a 2027, la convergencia de ratings sería una señal clave. Si las agencias empiezan a alinearse antes del ciclo electoral, eso ayudaría a reducir la prima de refinanciamiento. Si esperan hasta después para tener más claridad política, el país podría llegar a los vencimientos con una mejora crediticia incompleta.

En síntesis, que Fitch haya movido primero es importante, pero el verdadero salto de calidad llegaría si S&P o Moody’s acompañan. No por una cuestión reputacional, sino porque una segunda validación ampliaría la base de inversores, bajaría el costo esperado de emisión y facilitaría la reconstrucción de acceso voluntario al mercado.

¿Cómo reaccionó el mercado?

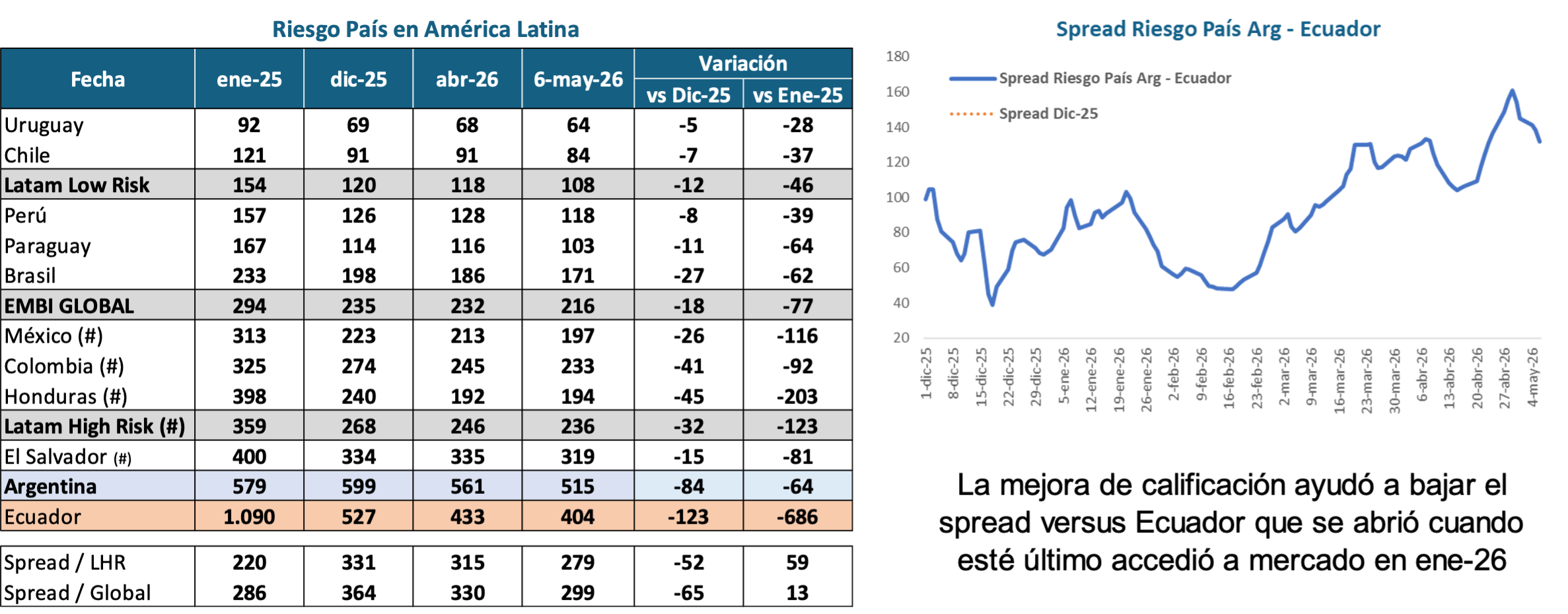

La primera reacción a la suba de la calificación fue claramente positiva, aunque acotada a ciertos activos específicos. El primer indicador que refleja el impacto es la baja del riesgo país, que volvió a niveles de 515 / 520 puntos achicando los spreads contra

emergentes comparables.

Pero el impacto positivo no se acotó solamente a la Renta Fija emitido por el Tesoro Nacional (la calificada), también se hizo extensivo a la renta variable y en especial al sector bancario, importante tenedor de títulos públicos. Ahí se observó un rebalanceo de carteras, donde el sector de Oil & Gas (en simultáneo con baja del precio del petróleo) dejó lugar al financiero que venía muy rezagado.

En el segmento de Renta Fija el mayor impacto positivo se dio en el tramo largo de la Deuda Hard Dollar, en especial en el segmento de Ley New York, al que eventualmente podrían acceder los fondos de Real Money, aunque se mantuvo el arbitraje con el resto de los activos hard dollar.

En términos absolutos, la mejora del Riesgo País por ahora no se ha trasladado en igual cuantía al segmento de Renta Variable. Si comparamos el valor del índice Merval medido en dólares versus la inversa del Riesgo País (para alinear movimientos), vemos que las acciones tienen todavía un rezago importante.

El foco puesto en 2027

Si analizamos el movimiento de la última semana, pareciera que Fitch ha puesto más peso en la mejora observable de flujo: superávit fiscal, menor presión externa, reformas y financiamiento. Eso permite una mejora de rating aun con riesgo político remanente. S&P y Moody’s probablemente le dan más peso relativo a la sostenibilidad del régimen económico. No alcanza con que el ajuste funcione hoy; necesitan mayor confianza en que el esquema sobrevivirá al ciclo electoral, al Congreso, a la presión social y a los vencimientos en dólares.

En ese sentido, 2026 y 2027 pueden ser un punto de inflexión. No necesariamente porque las agencias “castiguen” la elección en sí, sino porque el año electoral aumenta la incertidumbre sobre tres puntos críticos:

- Continuidad del ancla fiscal: Si el mercado percibe que el Gobierno afloja el superávit primario para sostener actividad o competitividad política, S&P y Moody’s podrían esperar.

- Régimen cambiario y acumulación de reservas: Moody’s ya había señalado que la mejora dependía de avanzar hacia sostenibilidad externa y mayor disponibilidad de divisas, pero con buffers todavía débiles.

- Capacidad de refinanciar vencimientos 2026/2027: Si el acceso a mercado mejora de forma consistente, las agencias pueden moverse antes. Si depende de apoyo oficial, colocaciones puntuales o condiciones financieras frágiles, la convergencia puede demorarse.

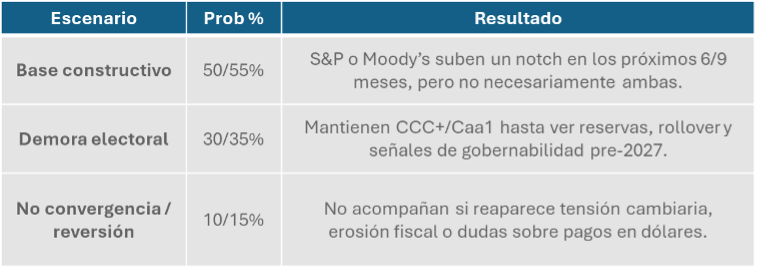

Esos puntos son los que van a definir si alguna otra agencia calificadora da el paso necesario para que la mejora de Fitch se traslade de manera efectiva a los flujos. Por eso, para analizar el escenario de los próximos meses debemos poner el foco en la manera en que esas variables se van ajustando para entender cuál es la probabilidad de que una segunda agencia tome la misma decisión y se puede observar un salto cuantitativo relevante en el flujo de inversiones de fondos de Real Money hacia activos argentinos. Las probabilidades que le vemos a cada escenario son las siguientes:

En las próximas semanas iremos viendo cómo se van alineando estas variables para entender si cambian las probabilidades y se pueden anticipar las decisiones de inversión y sobre todo la baja sostenida del riesgo país que se necesita para acceder al mercado de capitales.