Perspectivas Económicas: Reservas, liquidez en pesos y mirada en 2027

Perspectivas Económicas: “Reservas, liquidez en pesos y mirada en 2027″

Ordenando Contenidos

El Foco Puesto en Mayo 26:

¿El programa logra acumular dólares sin forzar tasas reales excesivas?

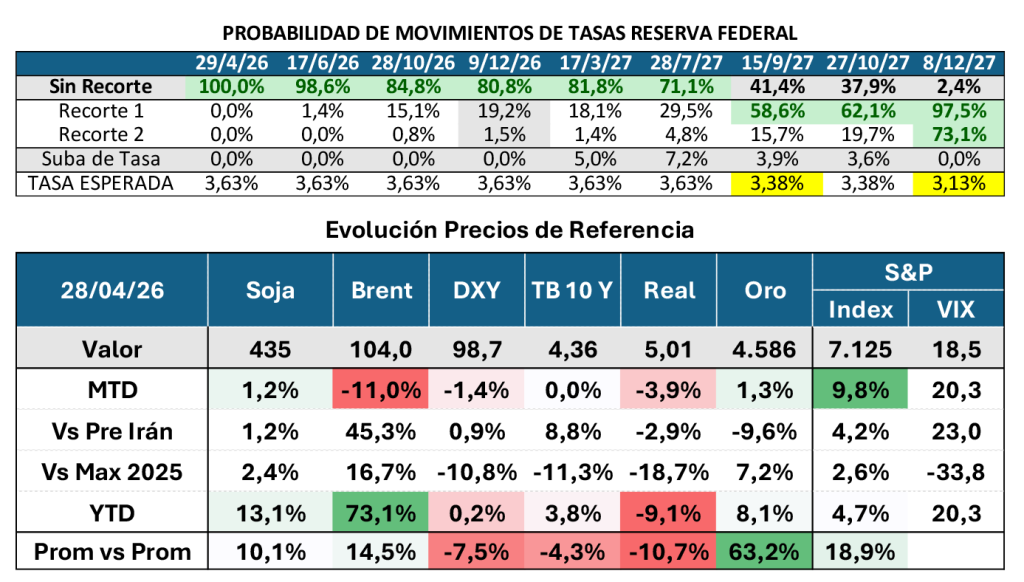

Implicancias del Nuevo Contexto Externo

Mercados operan bajo hipótesis de desescalada gradual e intermitente del conflicto bélico. Eso implica que indicadores financieros empiezan a independizarse del precio del petróleo. El impacto es por inflación esperada, nivel de actividad/comercio y expectativa de tasas reales.

Cambio en expectativas de tasas FED. Aparece probabilidad de suba (7% a jul-27) y eventuales bajas quedan, según mercado, para sep-27. Renta Variable como reacción a tasas reales más bajas.

Programa con FMI y Financiamiento 2027

Financiamiento 2027: Analizando la Evolución del Riesgo País

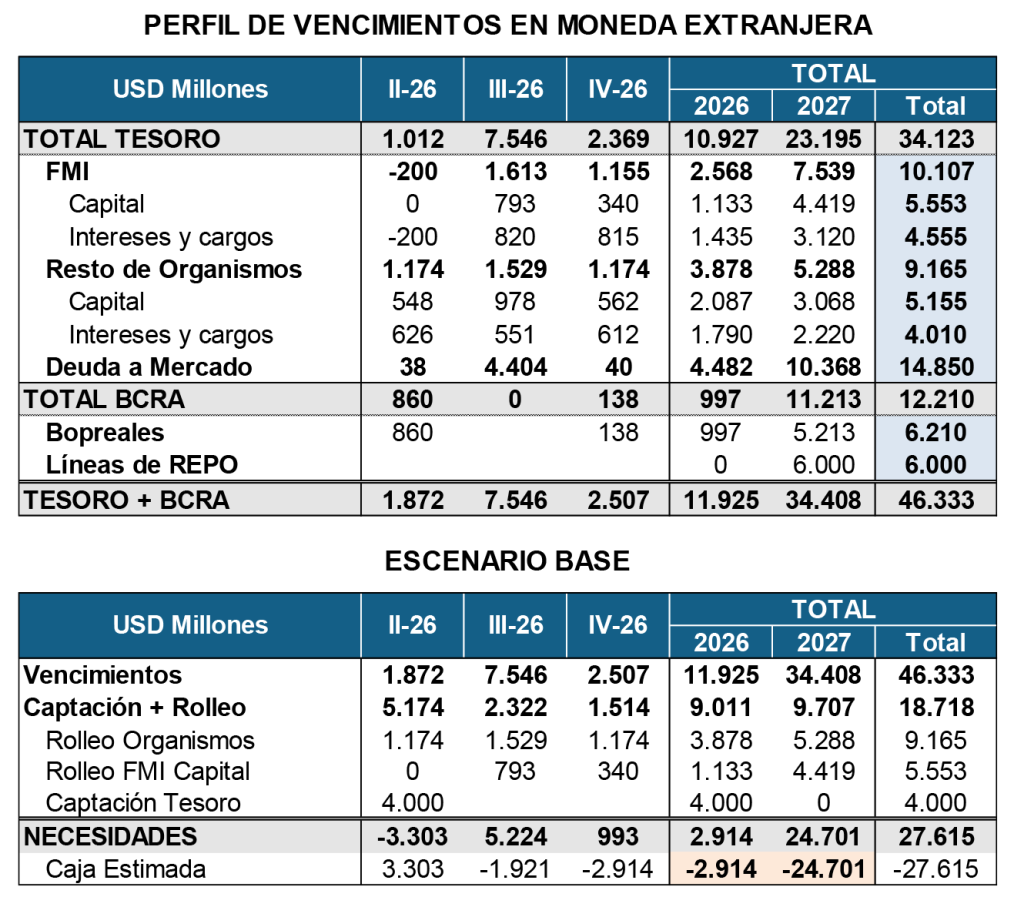

Programa Financiero – Mundo Dólar

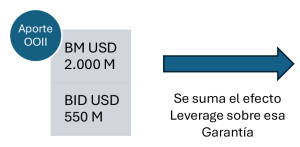

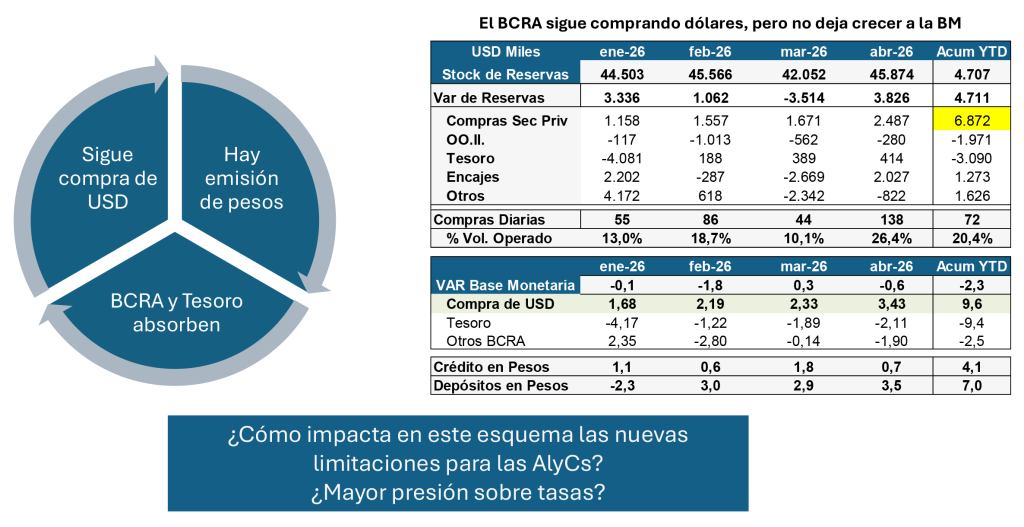

Fuentes del Tesoro:

- USD 2.550 de Organismos para avalar operaciones de crédito directo. ¿Qué leverage puede lograr ahí?

- USD 1.500 millones aprox de AO27 y AO28 y ayer fue en busca de USD 900 millones adicionales.

- El BCRA acumuló USD 5.000 millones de reservas netas en lo que va del año.

Alcanza para 2026, luce poco pensando en 2027 y un año que a todas luces será complejo para lograr emitir deuda.

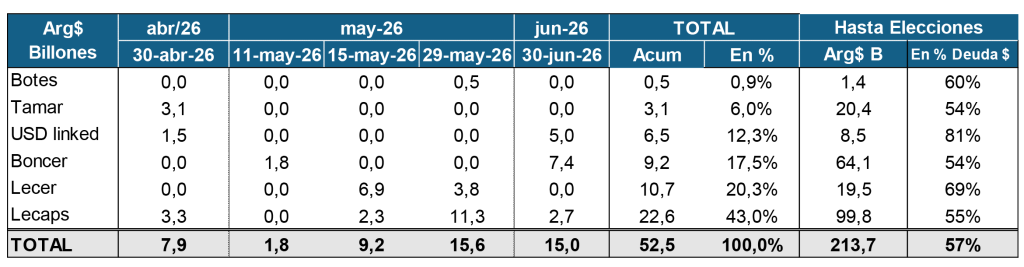

Programa Financiero – Mundo Pesos

El Tesoro ha puesto el foco en despejar perfil de vencimientos de deuda en pesos. Logró rollear para luego de las elecciones el 13% de los vencimientos previstos. Ahora queda un 53,9%. En la última rueda logró pasar vencimientos por $12,1 billones a 2028 8canje más emisiones largas). El ritmo puede parecer lento, pero faltan 18 meses e implica estirar mucho perfil de vencimientos.

El nuevo Bono Dual logró captar algo menos de 1 Billón de pesos, luce poco, pero es una opción larga que seguramente siga en la oferta. Tiene lógica en un momento en que la tasa real de interés está en niveles muy bajos (tramo corto), pero le juega en contra el horizonte temporal.

Cuando se liquide la licitación del 28/04, quedarán Arg$ 202,1 B y 53,9% de la deuda antes de las elecciones.

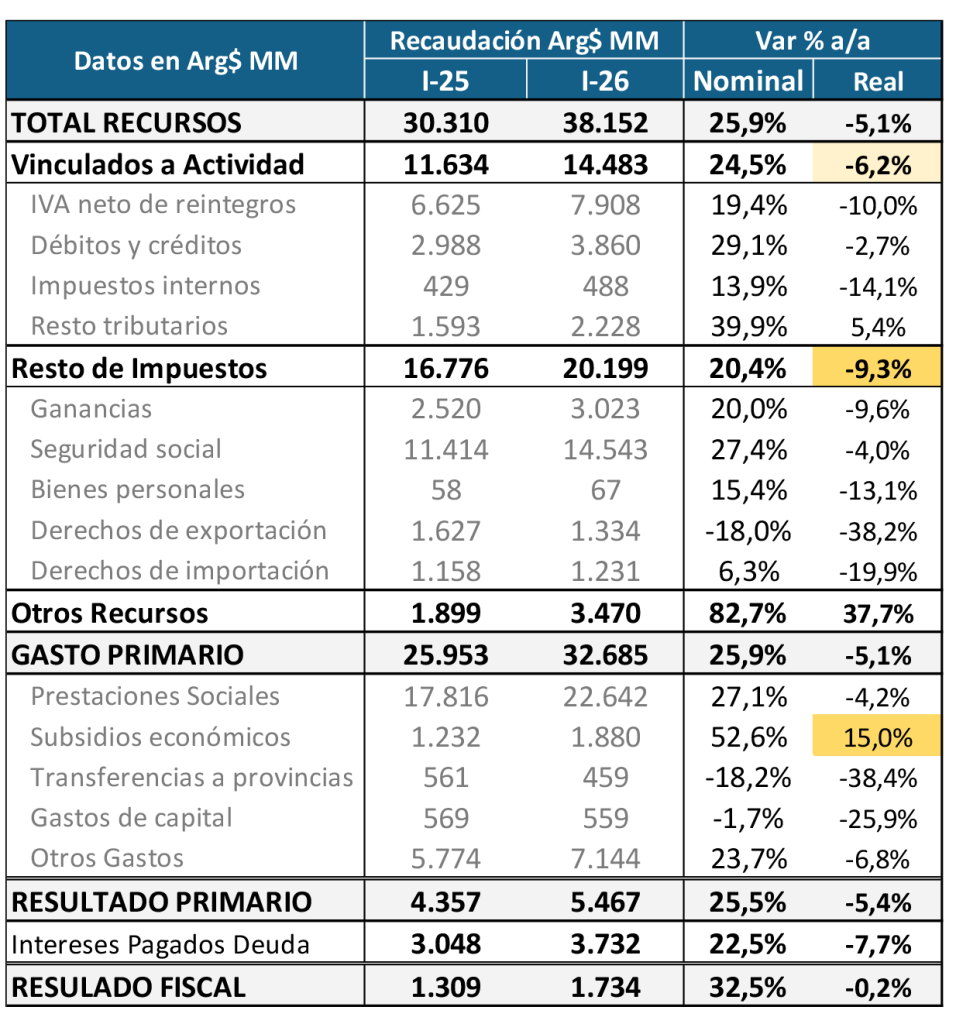

Una Mirada sobre el Frente Fiscal

Cerrado el primer trimestre, aparecen algunas señales de alerta desde lo fiscal:

Impuestos vinculados al nivel de actividad cayendo 6,2% real.

Resto de Impuestos afectados por cambios impositivos y menor volumen de importaciones.

Para mantener el equilibrio se intensificó el ajuste del gasto primario:

Prestaciones sociales por aceleración inflacionaria.

Transferencias a provincias por contraste con año electoral.

Gastos de capital en continua contracción.

El problema son los subsidios económicos que se aceleraron por encarecimiento de los servicios y demoras de fines del año pasado en trasladar aumentos.

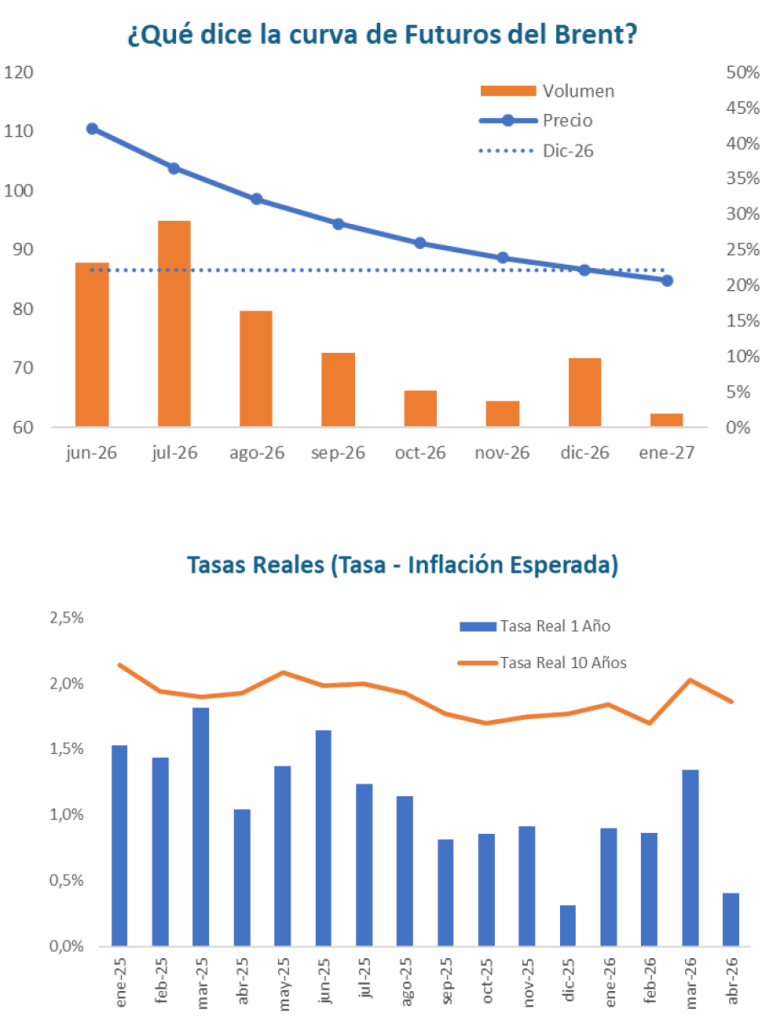

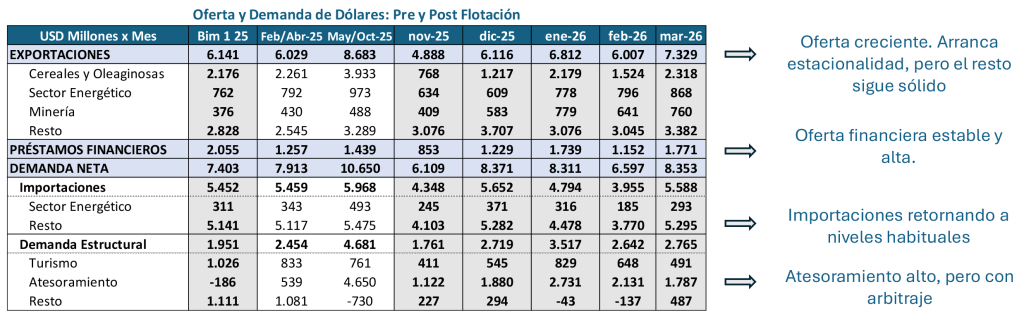

Profundizando el Análisis Cambiario

El equilibrio cambiario sigue sólido por fundamentos:

Agro entra en ciclo estacional alto hasta junio con buena producción y tendencia levemente ascendente de precios.

Oil&Gas y Minería con precios récord, aunque afectan a insumos agrícolas aumentando importaciones.

Demanda neta vuelve a niveles promedio, con importaciones en el rango de USD 5.300 netos mensuales. Similar al del primer bimestre 2025.

Adentro de Atesoramiento está parte de Turismo y de arbitraje con MEP.

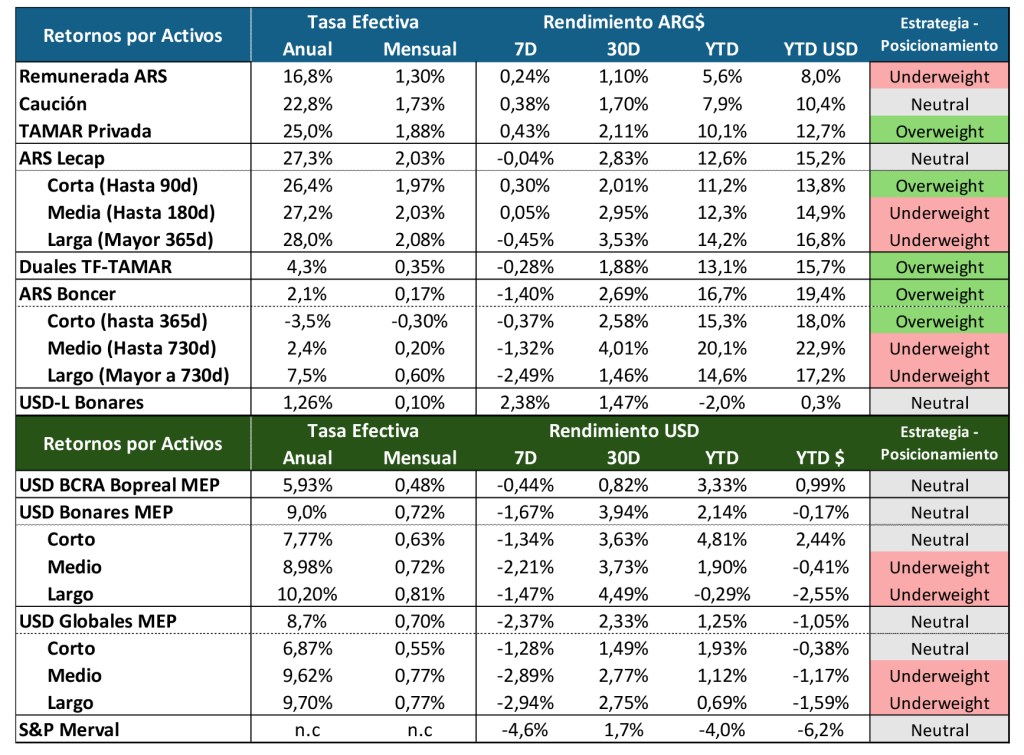

Pesos, Liquidez y Tasas

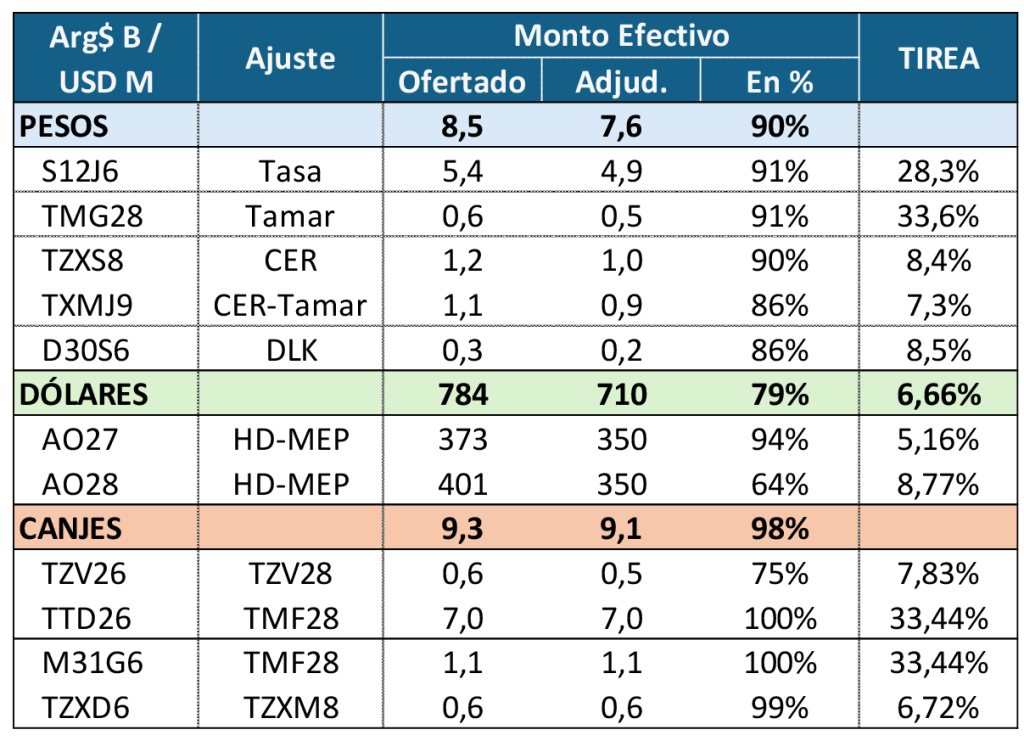

Pesos, Liquidez y Tasas – Sorpresas de la última Licitación

El resultado de la Licitación de ayer dejó algunas sorpresas que pueden ser señales de los objetivos priorizados:

Esfuerzo por lograr rollear 100% de los vencimientos.

Premio alto por captar todo lo ofrecido en tasa fija corta S12J6 à 28,3% de TIR versus curva en 27,3%.

CER largo en 8,4% cuando en mercado estaba 8,1%.

Se pagó algo más de 1 punto de spread por la cobertura que daba el bono DUAL. TZXS8 (Sep-28) cerró en 8,4% y TXMJ9 (jun-29) con dualidad cerró en 7,3%.

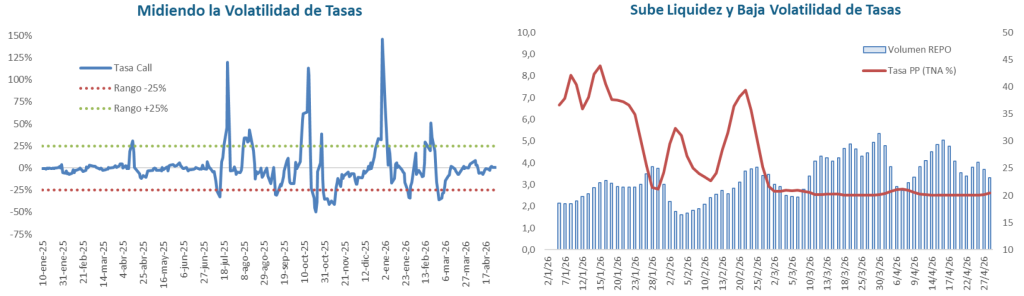

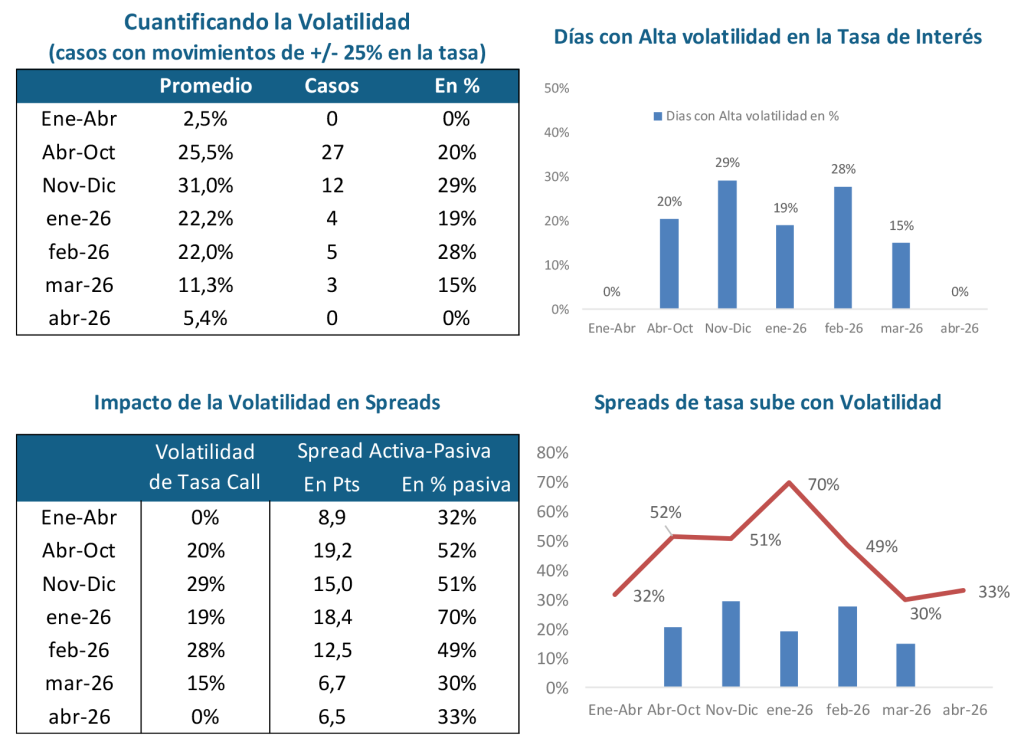

Pesos, Liquidez y Tasas – Buscando quitar volatilidad a las tasas

La volatilidad de tasas de muy corto plazo bajó claramente: el mercado pasó de desvíos frecuentes en la tasa call, con picos fuera del rango de referencia, a un comportamiento más estable desde marzo, con oscilaciones acotadas y menor estrés intradiario.

La menor volatilidad responde a una mejor liquidez sistémica: el mayor volumen operado en REPO coincide con la baja y estabilización de la tasa de Pases/Pases Pasivos cerca del 20% TNA, reflejando un mercado monetario más abastecido y menos sensible a shocks de fondeo. También contribuye la flexibilización normativa de encajes del BCRA.

Mercado: el mensaje es constructivo. Más liquidez y menor dispersión de tasas reducen la prima de incertidumbre en el tramo corto, mejoran la previsibilidad para caja y favorecen estrategias en pesos más largas, siempre que el BCRA sostenga el equilibrio sin reabrir tensiones sobre tasa real y frente cambiario.

Volatilidad de Tasas de Interés: ¿Por qué el BCRA ahora busca evitarla?

El BCRA ahora plantea explícitamente que quiere bajar la volatilidad en la tasa d einterés. Lo necesita el Tesoro para extender el perfil de vencimientos y la economía real para bajar el nivel de las tasas activas.

Para el BCRA el aumento en la mora bancaria es una preocupación, porque frena el repunte económico. Por eso promueve bajar de tasas activas.

Esperamos más decisiones apuntadas a bajar esos niveles de spreads.

Para las tasas, mayo- junio por efecto impositivo es el próximo desafío.

Inflación, Actividad y Crédito.

Inflación, Actividad y Crédito

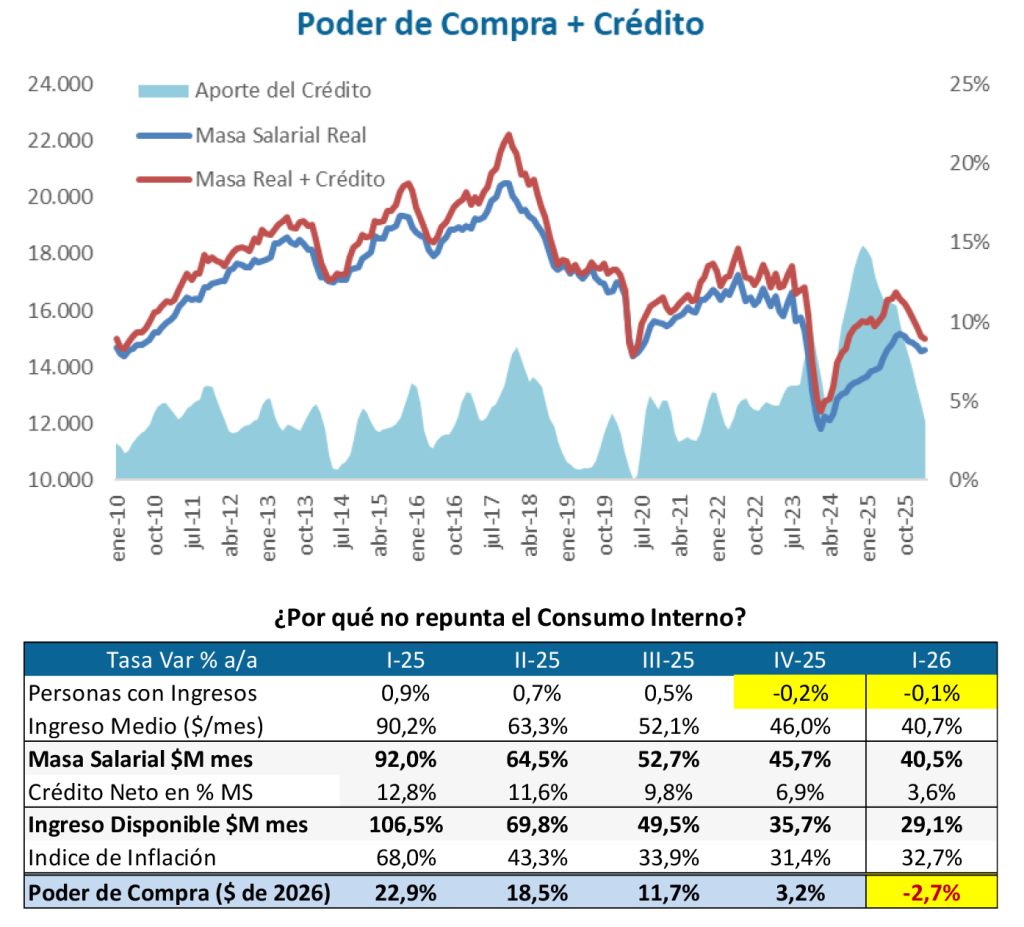

El desafío de recuperar poder de compra en un contexto en donde se desplomó el crédito para los hogares por la caída del salario real y los altos niveles de morosidad.

Venimos de un muy fuerte proceso de expansión en 2025 que dejó su consecuencia en niveles de incobrabilidad.

Recuperar el crédito hacia adelante tiene el desafío adicional de tener que limpiar el track récord d ellos deudores morosos.

Es difícil que empuje el consumo interno hasta que se logre recuperar ambos factores:

- Masa salarial: Que depende de empleo, trabajo independiente, prestaciones sociales y niveles de ingreso.

- Crédito: Que depende de capacidad de pago, disponibilidad de fondeo y nivel de tasas reales de interés.

Inflación, Actividad y Crédito

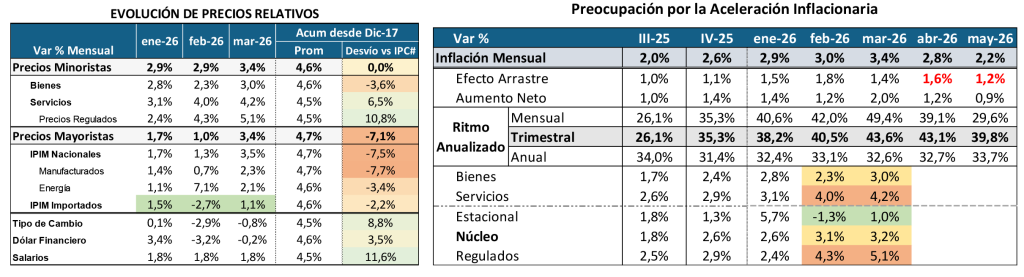

Datos de alta frecuencia anticipan un 2,8% para abril. Pero mayo tiene que estar mucho más cerca de 2%. Salen impacto de carnes y combustibles y debiera converger hacia los niveles que marcan los fundamentos.

Ahí destacan caída del poder adquisitivo, deterioro del consumo y contracción monetaria fuerte.

Queda pendiente la recomposición de algunos precios relativos que volvieron a quedar atrasados. Los principales atrasos se están dando en salarios y en precios regulados.

Inflación, Actividad y Crédito

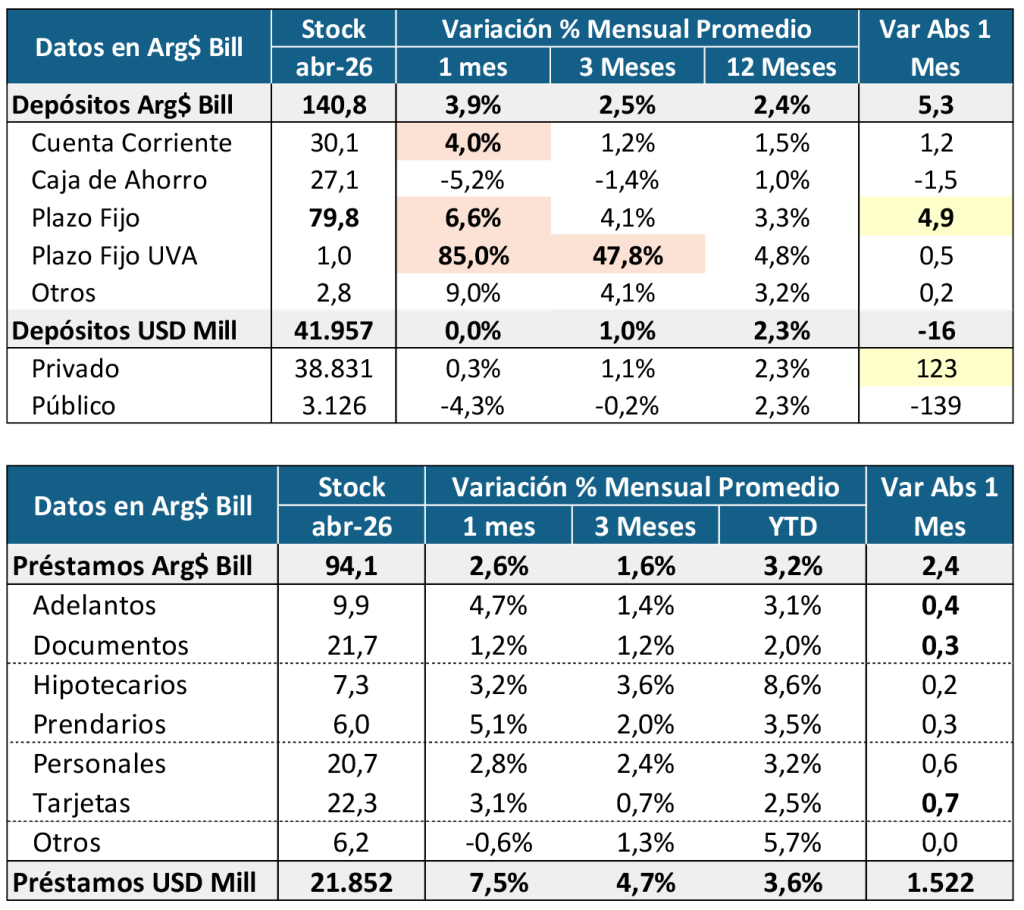

Depósitos siguen creciendo mucho más que el crédito en pesos.

Fuerte impulso de los depósitos UVA ante aceleración inflacionaria y tasas reales negativas.

Depósitos en dólares creciendo más lento en las últimas semanas.

Crédito acelerando en Adelantos y en Prendarios.

Casi la misma magnitud de crecimiento del stock de crédito en pesos que en dólares, con niveles de nominalidad muy diferentes.

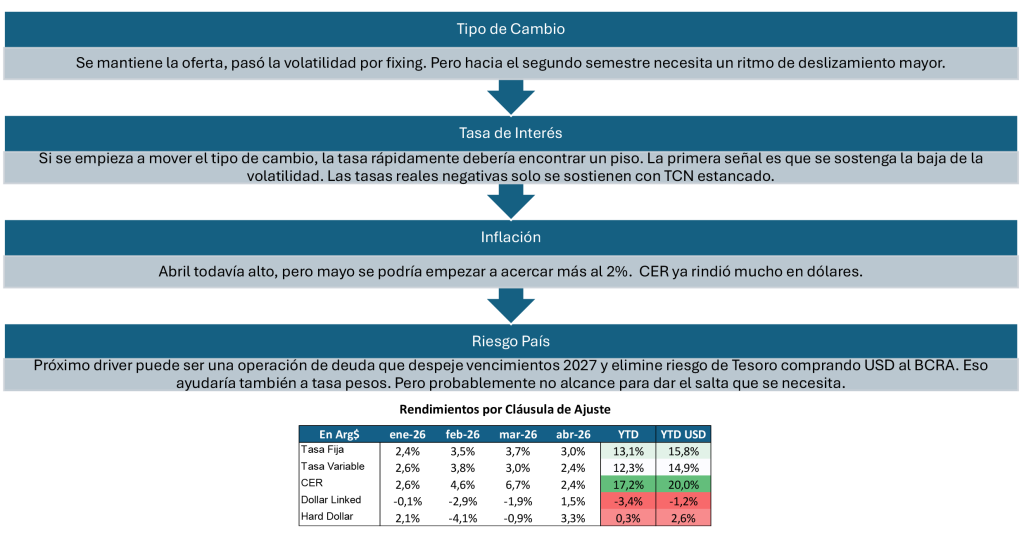

Resumiendo Expectativas

Estrategia de Asset Allocation