Inflación de abril: ¿cambio de tendencia?¿qué implica?

Esta semana se conoció el dato de inflación minorista de abril. El aumento de precios cerró en 2,6%, primer dato a la baja desde que en junio del año pasado se iniciara una aceleración inflacionaria que duró 10 meses. El piso se había alcanzado en mayo 2025 con 1,5% de inflación mensual, que implicaba un ritmo anualizado del 19,6%. El techo se alcanzó en marzo pasado con 3,4% (49,4% anualizado). El dato de abril marca un primer quiebre, pero los datos de alta frecuencia y los fundamentos macroeconómicos dan ya señales de que el descenso en el ritmo inflacionario se podría sostener en los próximos meses. Es importante analizar y entender bien este proceso, porque del ritmo y los tiempos en que se genere, depende el punto de equilibrio entre las diferentes cláusulas de ajuste: inflación, tasa fija, tasa variable o tipo de cambio.

El dato de inflación de abril marcó un primer quiebre de tendencia para un proceso de aceleración que se nutrió de 3 factores esenciales: una fuerte caída de la demanda real de dinero en el proceso electoral 2025, un aumento del tipo de cambio nominal y de las referencias de dólar financiero de ese ciclo y la presencia posterior de dos shocks que impactaron sobre precios específicos, como fueron primero el aumento de la carne y luego el de los combustibles.

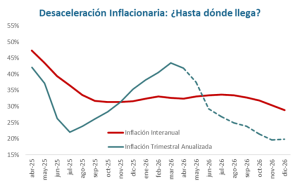

El ritmo de inflación trimestral anualizado, como indicador de la velocidad promedio de aumento de precios alcanzó al 43,5% en marzo 2026. Esa cifra contrasta con una inflación interanual que tocó un piso de 31,3% en octubre del año pasado. Es decir que la aceleración llegó a ser de 20 puntos en el ritmo y de 12 puntos con respecto al piso de la inflación interanual.

El dato de abril marcó el quiebre de tendencia, pero todavía no es suficiente para lograr que la inflación interanual empiece a bajar. El 2,6% de aumento mensual equivale a un ritmo anualizado del 36%. Esperamos datos que continúen esa tendencia descendente hacia adelante.

El gráfico muestra la relación entre la inflación interanual y la trimestral anualizada, cuando la línea azul (trimestral) es mayor a la roja (anual), la inflación está en un claro proceso de aceleración. En cambio, cuando la corta hacia abajo se puede confirmar que se ha iniciado el proceso de desaceleración inflacionaria.

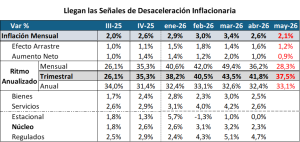

Aclarada la dinámica, nos quedan por analizar los componentes que explican este nuevo ritmo inflacionario que se observó en abril. El primero para destacar es que la inflación neta (sin contar efecto arrastre), bajó a la mitad de marzo. Pasó de 2% a 1%. El otro punto que tiene alto impacto es el de los componentes estacionales, que habían subido fuerte en enero, pero luego se estancaron y en abril corrieron al 0% de variación mensual. En cambio, la inflación núcleo se mantiene en el 2,5% mensual, señal clara de cuál es el ritmo actual de variación de precios. El contrapunto a los precios estacionales son los precios regulados, donde entra el combustible, que subieron en abril un 4,7%.

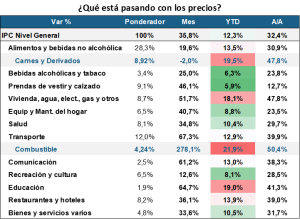

Este mapa de aumentos deja claro que la inflación núcleo todavía refleja el impacto de los shocks que se vieron, especialmente el de combustibles, en los dos últimos meses. Entre marzo y abril el IPC capturó un aumento de los combustibles del 19,5%, algo por debajo del 23% anunciado por las petroleras. En esa diferencia interviene el mix de combustibles que mide el INDEC y la manera en que impacta en las zonas con mayor componente impositivo o de transporte.

El cuadro anterior muestra justamente la manera en que se conformó por efecto arrastre y por aumento neto el incremento de precios.

El análisis siguiente pasa por entender cuáles son los rubros que impulsaron esos aumentos y, sobre todo, entender qué se espera para esos rubros hacia adelante.

Queda claro en ese análisis que combustibles y carnes explicaron el 22% de la inflación acumulada en el año. De los 12,3 puntos acumulados YTD, 2,7 puntos se originaron en esos dos rubros. Es casi el doble de lo que ponderan de manera directa en la estructura del IPC.

Una mirada sobre los fundamentos económicos.

Entendemos que el dato de abril puede haber sido un quiebre y que hacia adelante estemos ante niveles de inflación mensual que continúen en descenso. Lo sostenemos en 3 fundamentos sustanciales:

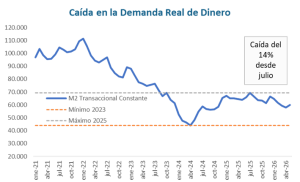

- Mirada Monetaria: Desde mediados del año pasado, se dio un fuerte proceso de caída de la demanda real de dinero, que luego no se recuperó. Si tomamos como referencia los Medios de Pago Transaccionales del Sector Privado deflactados por IPC (M2 Transaccional / IPC), vemos que desde julio de 2025 a mayo de 2026 se registró una caída en esa referencia de Demanda Real de Dinero del 14%. Esto confirma que parte de la aceleración inflacionaria tuvo que ver con esa caída en la demanda real de dinero. El nivel de M2T se mantiene todavía 35% por arriba de los mínimos del proceso de mayor aceleración inflacionaria que se dieron entre fines de 2023 y principios de 2024, pero son niveles que se mantienen muy bajos con respecto a los promedios históricos. La señal de las últimas semanas, con leve recuperación, puede ser una muestra de que se empiece a recuperar nuevamente la demanda de dinero y eso baje las presiones inflacionarias hacia adelante.

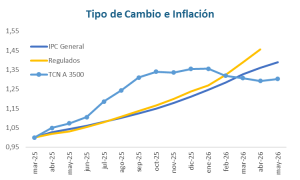

- Impacto Cambiario: La caída de la demanda real de dinero generó un creciente proceso dolarizador que llevó al tipo de cambio a un escalón más alto y limitando con el techo de las bandas que regían hacia mediados de 2025. El impacto de esa suba fue directo en la inflación, con productos importados liderando ese proceso. Pero en los últimos meses, con tipo de cambio descendiendo, ese efecto quedó en el pasado. Hoy los precios están un escalón por arriba de la suba de tipo de cambio que se dio desde el mes previo al inicio de la flotación cambiaria hasta hoy. El mayor aumento se registra en precios regulados (aunque tiene un mes menos de datos). Esto confirma que todo movimiento del tipo de cambio que se dio luego del inicio de la flotación ya está en precios, y más allá de casos específicos que puedan quedar pendientes, los precios promedio no tienen correcciones pendientes de ese proceso.

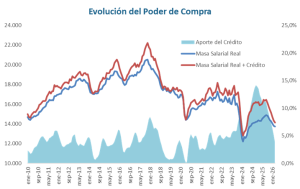

- Empuje de la Demanda: El último factor a analizar es la demanda de bienes y servicios. Para ello vamos a considerar dos puntos. El primero es el Gasto Primario, que viene cayendo a un ritmo real interanual del 5,6%. El otro es el poder adquisitivo de los hogares, que se viene deteriorando por tres motivos: caída del empleo, deterioro del salario real y freno del crédito a los hogares. Esto deja claro que el empuje de la demanda viene retrocediendo y que eso quita a las empresas la posibilidad de trasladar suba de costos, porque no tienen demanda que lo absorba.

Analizando la dinámica de los tres factores mencionados queda claro que los fundamentos llevan hacia menores niveles de inflación futura.

¿Qué espera el mercado?

El dato de inflación estuvo bastante alineado con lo que esperaba el mercado, que hoy se mantiene con una inflación esperada para 2026 del orden del 30%. En función de los datos analizados en el apartado anterior, empezamos a ver margen para que el año pueda cerrar algo por debajo de esa cifra. En los próximos meses vemos todavía un piso alto por los ajustes pendientes de transportes y otros rubros regulados, pero estructuralmente la inflación podría ubicarse rápidamente abajo del 2% mensual si no se producen nuevos shocks. Más difícil va a ser lograr que se quiebre el umbral de 1,5% de inflación mensual, porque todavía queda un efecto inercial fuerte. Pero aún así, la inflación puede ubicarse en el año entre 28,5% y 29,5%.

Considerando ese escenario, el monitor de arbitrajes que miramos habitualmente puede ofrecer algunas conclusiones. La tasa variable aparece con otro impulso, básicamente porque estamos esperando que la inflación descienda, que el tipo de cambio dejar de estar planchado y se empiece a mover un poco en el segundo semestre y que las tasas reales (Tamar como referencia de tasa variable) empiecen a ser positivas en términos reales. Todo esto versus una curva CER que en todo el primer tramo tiene spreads negativos versus inflación.

En síntesis, vemos señales claras de que entramos en etapa de inflación mensual más baja, que todavía debe consolidarse para lograr bajar un umbral adicional y que eso nos lleva a revisar permanentemente las estrategias de inversión para aprovechar cada oportunidad de arbitraje que se vaya presentando.