El clima de los mercados

La curva HD siguió castigada producto de las tasas americanas que widearon en todos los tramos, operando a 10y al 4.60%. El Riesgo País sigue operando en rango de 500bps a 550bps (524bps al cierre de hoy) donde, si bien aparecen noticias positivas en el frente cambiario como hoy que el BCRA compró USD 324 millones y el tipo de cambio opera sin mayor volatilidad, de a poco se comienza a notar la prescencia de lo político y podría esto empezar a ser más analizado a medida que nos acerquemos al 2027. Dentro de la curva local, siguió comprimiendo el tramo largo del CER desde la ausencia de su oferta en la licitación primaria del MECON la semana pasada, así como el tramo 2027 fue el más castigado por su reapertura y pricing tight que venía acarreando en activos sin tanta liquidez. Respecto a la relación entre TASA FIJA, CER y TAMAR, el CER siguió primando, la TASA FIJA en segundo lugar y por último la TAMAR la cual estuvo más demandado en las últimas ruedas ante subas marginales en la variable de ajuste al alza.

Comentabamos que los GLOBALes tanto por el riesgo país sin un driver claro que lo haga comprimir de cortísimo plazo como unas tasas internacionales con riesgos al upside, no lucían activos atractivos en relación riesgo/retorno. En estos niveles de tasas afuera, podríamos comenzar a ver el riesgo en lo local mayormente y mismo tener algún viento de cola ante nuevas noticias de reuniones que podrían implicar un pricing de finalización del conflicto bélico a la brevedad. El riesgo país no logra perforar estos niveles producto de una imagen de Milei que viene cayendo en estos últimos meses, pero tampoco sube ante la expectativa de un cambio calificación positivo por parte de otra calificadora, en adición a cómo viene comprando USD y fondeándose en primarias el MECON en el mercado local.

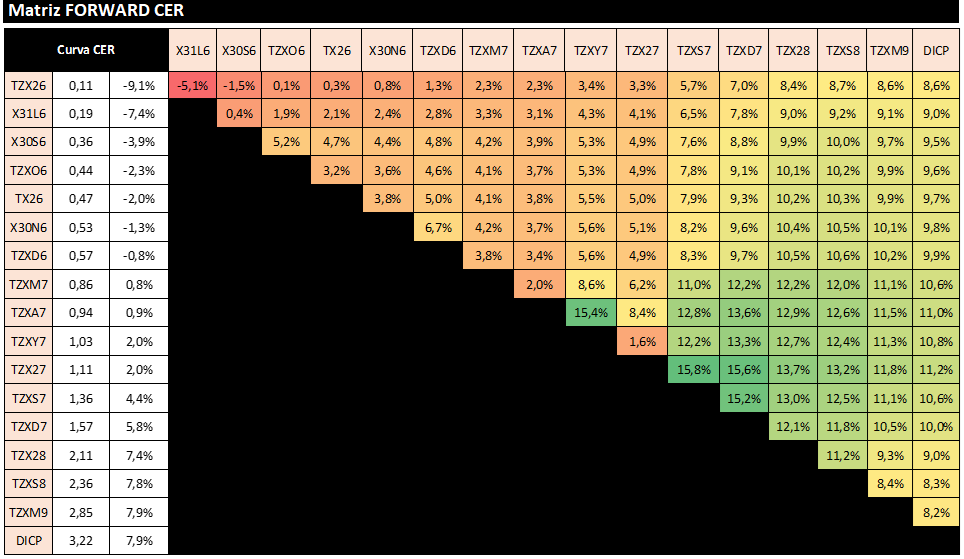

Las licitaciones primarias del MECON con frecuencia quincenal, hacen que el mercado no opere mucho hasta llegada la misma, al tener oportunidades de hacer cartera con mayor simpleza y mismo consiguiendo algún premio en las mismas. Así, los principales movimientos residen en las señales que el gobierno da respecto a qué sí y qué no esta dispuesto a utilizar para fondearse y la utilización de precios de corte como señales a los inversores. En la última, el MECON optó por emitir DUALes a post mandato y capturó buenas ordenes en dichos activos, así como obvió emitir CER al mismo período, lo que nosotros considerábamos era la traba para que dicho tramo comprima, ya que la oferta estaba estable y el oficialismo estaba dispuesto a convalidar premio allí con el fin de estirar duration en los vencimientos. En similar dirección, reabrió el tramo 2027 de CER y con esto la curva comenzó a normalizarse poco a poco. Así, el barbell 2026 y 2028 fue el ganador en lo que va del mes, con el CER primando por sobre el resto de las curvas, aunque en los DUALes ahora lo que se nota es similar a lo ocurrido con el tramo largo del CER, el riesgo de reapertura sostenida mete presión en la curva y tiende a llevarlos a la tasa del último corte. El viernes veremos con qué oferta el MECON decide afrontar los vencimientos de fines de Mayo, si bien CER 2027, TASA FIJA 2026 y USDL 2026 entendemos serán una constante, qué vayan a ofrecer en lo largo destrabará el pricing, en estos niveles los DUALes tanto 2028 como 2029 parecen atractivos, principalmente por la experiencia que hubo en el último año electoral donde la TAMAR fue bastante defensiva ante la demanda de Fx dentro del espectro en ARS, así como los bancos que se pueden fondear a mercado en niveles de TAMAR +3/+4% pueden alocar en dichos activos en tasas de +3/+4pts por encima del fondeo.