Columna de Opinión

OBJETIVO 2026: TASAS ESTABLES

El esquema de tipo de cambio flotante entre bandas y control de la cantidad de dinero que se estableció a mediados de abril de 2025 podía generar volatilidad en el tipo de cambio y en la tasa de interés. El primero era esperado por el mercado, el segundo, la volatilidad en la tasa de interés, generó nuevos desafíos y todavía está teniendo impacto en el sistema financiero y en la economía real. Tasas volátiles llevan a los inversores a cortar sus estrategias de duration y amplían el spread entre tasas pasivas y activas, porque el sistema financiero opera con un descalce de plazos que requiere se tomen márgenes adicionales cuando hay volatilidad de tasas.

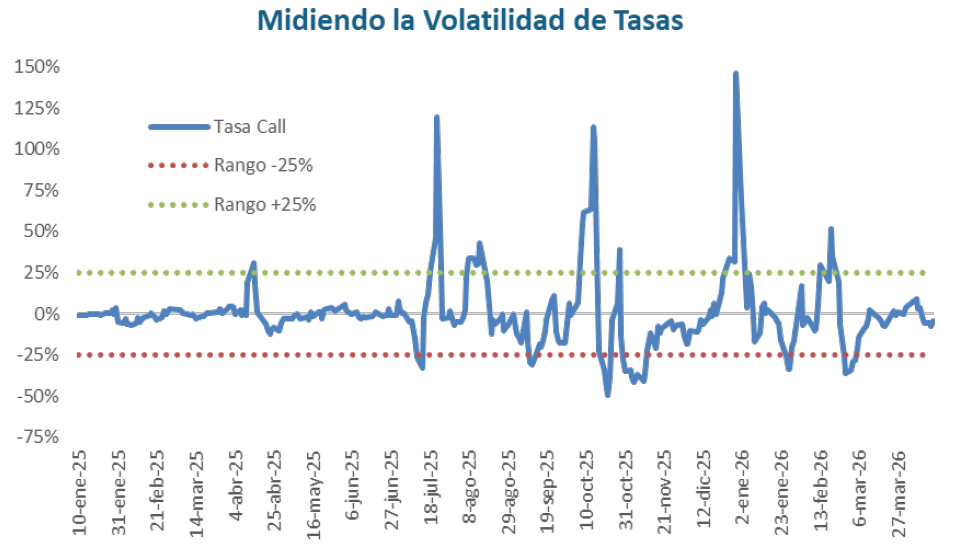

Para entender el impacto de la volatilidad de las tasas de interés, el primer paso es poder medir esa volatilidad y saber qué implica. Si tomamos como referencia la tasa de Call, vemos que el costo de la liquidez diaria ha registrado cambios muy abruptos en su cotización diaria. Si tomamos como referencia la diferencia entre el dato diario y el promedio de los 10 días previos, tenemos un indicador que sirve para entender la magnitud de esas variaciones, tanto positivas como negativas, de la tasa de interés.

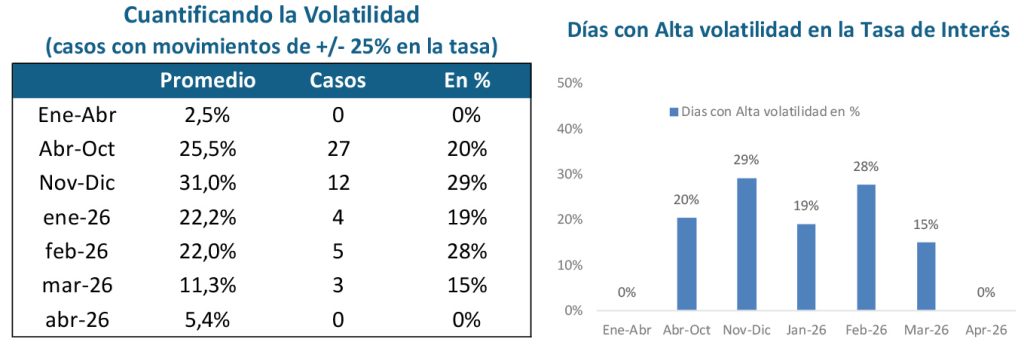

En promedio en los primeros 3,5 meses del año pasado, previo al inicio de la flotación del tipo de cambio la dispersión de la tasa de interés fue del 2,5%. En abril-octubre, previo a las elecciones y con flotación del tipo de cambio, esos movimientos pasaron a ser del 25,5% en promedio, con el 20% de los días mostrando cambios en las tasas de interés de más o menos 25% con respecto al promedio de los días previos. Es un nivel de volatilidad muy alto.

Pasado el proceso electoral y con menos presión sobre el tipo de cambio, la volatilidad de la tasa de interés no solo se mantuvo, inclusive se aceleró. Casi 3 de cada 10 días tuvieron movimientos mayores a 25% del nivel de la tasa de interés.

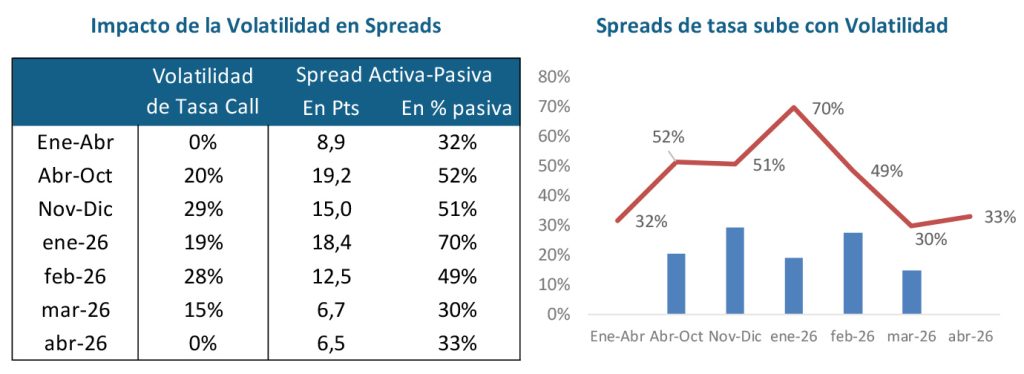

La consecuencia es que cada vez que aumenta la volatilidad de tasas sube el spread entre tasas pasivas y activas. Es decir que el costo del crédito aumenta por la suba de tasas y porque las entidades financieras necesitan spreads mayores para cubrir el riesgo de que las tasas sigan teniendo movimientos fuertes hacia arriba.

El segundo efecto negativo es la decisión de los inversores de posicionarse corto en sus carteras activos, algo que derivó en un perfil de vencimiento de la deuda en pesos muy corto, con más del 65% de la deuda en pesos con vencimientos concentrados en los próximos 12 meses.

¿Cómo se baja la volatilidad?

En el apartado anterior quedaron claras dos cosas: que el nivel de volatilidad de la tasa de interés fue muy alto y que eso impactó negativamente en la estrategia de inversión (acortar duration) y que tuvo un efecto doble sobre las tasas activas.

A partir de ahí, parece quedar claro que lograr una mayor estabilidad de tasas es un objetivo deseable. Esto implica que, más allá del nivel absoluto, lo que se busca es que los movimientos sean más suaves y alineados con ajustes en los fundamentos económicos.

La manera en que se generó la volatilidad del año pasado permite separar dos tipos de movimientos: los que se generan por reacomodamiento de los fundamentos (estructurales / demanda de dinero, expectativas de inflación, etc), de los que surgen por cambios en las condiciones de liquidez de corto plazo.

La liquidez se fue moviendo en función de las necesidades de los bancos, en especial cuando la política de encajes se volvió muy restrictiva. Las licitaciones del Tesoro fueron el grifo que regulaba esa liquidez, algunas veces inyectado los pesos que faltaban y otras retirando pesos que sobraban o inclusive que no sobraran y generando un stress alto con impacto en el nivel de tasas.

Por eso, a la hora de buscar estabilidad de tasas, las decisiones están orientadas a 3 alternativas:

Flexibilizar la política de Encajes: Se fueron tomando esas decisiones, dando más margen para la gestión de los encajes diarios y dejando caer regulaciones que aumentaban la obligación de integrar encajes en títulos públicos. Son medidas que flexibilizan la integración y bajan la exigencia liberando margen para que los bancos puedan prestar sin ajustar tanto la caja.

Generar algo más de liquidez: El BCRA aceleró el ritmo de compra de reservas y eso inyecta pesos en la economía. En lo que va de abril inyectó casi $2 billones. Es una manera de ir generando la liquidez que se necesita para que no se genere stress en el tramo corto.

Bajar la presión del Tesoro por captar pesos: El Tesoro cambió su enfoque y pasó a buscar dólares en el mercado de capitales local. Eso le permite ser más flexible en el segmento pesos, porque ya no los necesita para comprarle al BCRA los dólares necesarios para pagar sus obligaciones. Si el Tesoro no saca tantos pesos, la compra de reservas del BCRA es más genuina y genera expansión de la cantidad de pesos.

Son 3 canales que se están usando con el objetivo de bajar la volatilidad de las tasas de interés. Los 3 están teniendo impacto y han logrado el resultado, pero también tiene recorrido hacia adelante, es decir que se pueden seguir profundizando.

¿Qué esperar hacia adelante?

Estando en pleno pico estacional de liquidación de dólares del agro, esperamos que el BCRA siga comprando divisas e inyectando pesos. Este proceso puede sostenerse hasta mediados/fines de mayo cuando las necesidades de pesos por motivos impositivos (vencimientos de ganancias) pueden sumar algo de presión sobre el mercado. El Tesoro por su parte, tiene pendiente resolver la transferencia de los fondos para el presupuesto educativo, algo que puede presionar sobre el nivel de caja, pero que inyectaría pesos en el sistema por otra vía.

El factor disruptivo y que más ruido está generando, no tanto sobre la volatilidad pero si sobre el nivel de las tasas nominales, es el ritmo inflacionario. El dato de 3,4% del IPC de marzo genera mucho ruido sobre las tasas, porque el CER correrá a ese ritmo mensual hasta mediados de mayo. El dato de abril, que hoy se espera entre 2,8% y 3,1% es la referencia siguiente. Mientras se mantenga en esos niveles, la curva CER seguirá con pendiente positiva muy marcada y las tasas reales de corto plazo seguirán siendo muy negativas.

El único factor que puede cambiar esta dinámica es que se despierte el tipo de cambio. Las tasas reales negativas son sostenibles si las tasas en dólares son positivas. Esas tasas se miden con respecto a la inflación y a la depreciación esperada. Hoy, sin expectativa de movimientos significativos en el tipo de cambio, esas tasas pueden ser muy negativas en términos reales y sostenerse allí. Pero si el tipo de cambio se empieza a mover un poco, esos puntos de equilibrio pueden empezar a cambiar un poco.

Desde esa perspectiva, esperamos próximas 4 o 5 semanas tranquilas y luego algo más de presión sobre las tasas, aunque sin alejarnos de un sendero de descenso de las tasas nominales sustentado en la caída esperada del ritmo inflacionario. Son reajustes relativos que iremos monitoreando semana a semana para poder ajustar las estrategias de selección de activos buscando los posibles puntos de arbitraje que se irán dando.